標準普爾500和國庫券利率關係

這篇文章分享標準普爾500和美國國庫券殖利率的關係。債券和股票都是吸收資金的方法,對投資人而言,哪種獲利高,就會使用高獲利的投資工具。而衡量兩者的獲利方式是以債券殖利率和股票的投資報酬率來做比較。不過這當中還需要考量通貨膨脹的問題,所以,

一般來說,債券的利率愈高,投資人欲不想持有股票,股票賣壓力愈大。所以債券利率和股價的關聯就是反向。所以當債券利率過低時,債券價格愈高,賣掉債券獲利較多,產生的資金就很快流入股票市場,產生股市狂歡。

在這種情況下,財政部將限制使用負輸入收益率來為國債名義上的恆定到期國債系列(CMT)的利率推導所使用的證券。任何負收益的CMT輸入點都將被重置為零,然後再用作CMT推導中的輸入。該決定與美國財政部在國債名義證券拍賣中不接受負收益率是一致的。

此外,鑑於在許多法定和監管確定的貸款和信貸計劃中都使用了CMT,並且為不可出售的政府證券設定了利率,因此設定零下限更準確地反映了與各種計劃相關的借貸成本。

如果債券利率 > 通貨膨脹率和現金股利殖利率 => 選擇債券

長期債券利率 < 通貨膨脹率或現金股利殖利率 => 投資股票

一般來說,債券的利率愈高,投資人欲不想持有股票,股票賣壓力愈大。所以債券利率和股價的關聯就是反向。所以當債券利率過低時,債券價格愈高,賣掉債券獲利較多,產生的資金就很快流入股票市場,產生股市狂歡。

這篇文章使用聯準會的資料,透過不同期的美國國庫券利率資料,尋找與標準普爾500的關係。

變數定義

應變數(Y):標準普爾500 t期

自變數(X1):時間變數

自變數(X2):三個月國庫券利率 t-1期 Treasury Bill: Secondary Market Rate

自變數(X3):二年國庫券利率 t-1期 Treasury Bill: Secondary Market Rate

自變數(X4):十年國庫券利率 t-1期 Treasury Constant Maturity Rate[註1]

自變數(X5):標準普爾500 t-1期 Treasury Constant Maturity Rate

模型設計

人工智能以MSE最小原則判定期望線方程式(8取1)、變異數異質性方程式(10取1)、一階自我回歸誤差模型,相關模型概念參考《統計學不能做為大數據分析的工具》。

由於變異數異質性方程式的應變數為殘差絕對值,經過還原後,可以協助完成預測區間(相關模型設定可參考《統計談股市》臉書粉絲專頁)。

變數時間範圍:2010年8月4日至2020年7月31日。

變數剔除:剔除某些沒有利率記錄,或沒有股價指數記錄的日期資料。

資料來源:美國聯準會FRED網站。

預測區間圖

讓我們看看自變數與應變數的預測區間圖,圖形中,藍色點為原始資料(又稱為觀察點),紅色點為上限點,黃色點為下限點。

X2與Y的預測區間圖

三個月國庫券利率對應股價指數的走勢情況如下圖。三個月國庫券利率集中在兩端的利率值,而且原始資料有記錄下國庫券利率為負值(2020年發生),並且較集中在接近0的正數附近。更多的觀察點,並且明顯顯示利率較低股價指數高,利率提高則股價指數走跌。

X3與Y的預測區間圖

二年期國庫券利率和股價指數關係可以看出二年期國庫券利率最低為0.11,最高可達2.98,並且呈現4個區域。在最左邊的低利率區,可以看出利率提高會讓股價指數下跌,而且下跌幅度很快。左二利率區則較少出現觀察點,所以呈現稀疏狀態。

右二利率區也有明顯的負向關係,但是有段利率區間卻會對應高低的股價指數。這代表利率變化與股價指數變化產生脫離。如果二年期國庫券利率落在此區間,投資人欲以利率為指標去看股價指數則要小心,很可能利率下跌,但股價指數並未上升。

最右邊的利率區並沒有明顯的利率下跌,股價指數上升的趨勢。我將其切成兩個部份。

- 左邊部份:利率提高股價指數也提高,直到利率高到一定程度後,利率提高才讓股價指數會有下跌發生。

- 右邊部份:利率提高對股價指數改變較難以判斷,這可能代表著二年期國庫券利率已經達到欲期的利率上限,股價指數反應就不明顯,可能高,可能低。

X4與Y的預測區間圖

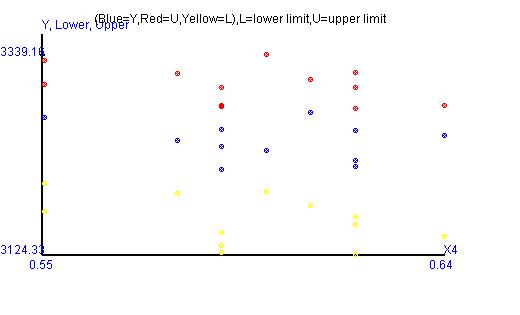

十年期國庫券利率與股價指數關係與預測區間如下圖所示。圖形如同X3與Y的預測區間圖,可以分為四個利率區,但左一和左二的變化就明顯有差異。當國庫券期限拉長,利率變化對股價指數的上漲或下跌走勢就有很不一樣的情況。

左一利率區代表利率值是十年期國庫券最低的的利率區間。當利率提高時,股價指數會走跌,但有時會有同樣利率水準卻股價指數走跌情況。換句話說,股價走跌的速度與對應利率變動範圍擴張了。

左二的利率區間則是相對二年期國庫券情況縮短了。右二的利率區也與二年期國庫券大不同。特別是利率與股價指數的觀察點形成同利率下可以對應兩個或兩個以上的股價指數。這也代表利率水準波動不大,但股價指數波動大,導致雖然是日資料的利率和股價指數,但當日利率反映股價指數很可能受到外力影響,而非來自利率和股價指數的關聯。

圖形反映利率和股價指數並非1-1且映成的關係,想要從中尋找出穩定的數學關係是非常不容易的。

最右邊的利率區則同二年期國庫券情況。

X5與Y的預測區間圖

前一期的股價指數和當期的股價指數預測區間關係可以從圖中發現預測區間在中間與股價指數愈高就愈有直線關係,並且區間範圍縮小,代表股價指數愈高,我們使用前一天的股價指數(這邊都是指收盤指數)看今天的股價指數就愈能使用一直線關係去看。不過,受限於未來不確定性,所以預測區間就提供了很好的定錨效果,讓我們可以有個股價指數區間去判斷。

Y與Y的估計值預測區間圖

近10筆資料預測區間圖

X2與Y的預測區間圖

三個月國庫券利率和標準普爾500股價指數的關係,其中,利率落在四個間斷點上,6筆資料的利率為0.11,對應股價指數最低為3124,最高為3188。

圖形可以明顯知道股價指數與利率水準的關係。利率水準變化較不明顯,形成長索狀,或與實驗設計分組的圖形相近。換句話說利率水準對應股價指數具有1-1關係,但若要使用利率預測股價指數較為困難,因為股價區間有重疊之處。但在上圖中可明確看出股價指數最大區間範圍為3124~3339。

X3與Y的預測區間圖

X4與Y的預測區間圖

X5與Y的預測區間圖

Y與Y的預測值區間估計圖

模型精準度

列出估計方程式做為參考。請將MSE開根號為估計的標準差,可了解模型精準度。

期望值方程式

The expected line 7, estimated equation

Y=139.704389+111679.399377*1/X1+-21.322461*Sin(X2*pi)+-16.909766*Sin(X3*pi)+

28.118262*Sin(X4*pi)+0.936142*X5

R2=0.956603, R2(adj)=0.956164,MSE=1932.078167

變異數異質性方程式

The MAD line 9, estimated equation

|residual|=-177.548367+1016697.423354*X1*X1*Sin(X1*pi)+39.578249*Cos(X2)+31.389286*log(X3)+34.958768*Cos(X4)+617480.394108*1/X5,

R2=0.334497, R2(adj)=0.327762,MSE=791.629029

自動相關係數

r(lag=1)=0.176822

還原與自動相關係數調整項使用後,the sample s.d.= 27.5531100559

預測區間

考量股價指數有上漲或下跌情況

99% P.I. for Y

The P.I. for Y(rise), 3206.7893992849 <=Y<= 3348.9087503444,

The P.I. for Y(decline), 3182.8605321902 <=Y<= 3324.9798832497,

The P.I. for Y(rise and decline), 3182.8605321902 <=Y<= 3348.9087503444,

95% P.I. for Y

The P.I. for Y(rise), 3223.8040837158 <=Y<= 3331.8522873959,

The P.I. for Y(decline), 3199.8752166211 <=Y<= 3307.9234203012,

The P.I. for Y(rise and decline), 3199.8752166211 <=Y<= 3331.8522873959,

90% P.I. for Y

The P.I. for Y(rise), 3232.4912895182 <=Y<= 3323.1851776696,

The P.I. for Y(decline), 3208.5624224235 <=Y<= 3299.2563105750,

The P.I. for Y(rise and decline), 3208.5624224235 <=Y<= 3323.1851776696,

------------------------------------------

[註1] 負收益率和名義恆定期限國庫券系列利率(CMT):有時,金融市場狀況以及極低的利率水平可能會導致二級市場上某些國庫券交易的負收益率。國庫券的負收益率通常反映出與現金和回購協議市場有關的國庫市場中的高度技術性因素,有時與貨幣的時間價值無關。在這種情況下,財政部將限制使用負輸入收益率來為國債名義上的恆定到期國債系列(CMT)的利率推導所使用的證券。任何負收益的CMT輸入點都將被重置為零,然後再用作CMT推導中的輸入。該決定與美國財政部在國債名義證券拍賣中不接受負收益率是一致的。

此外,鑑於在許多法定和監管確定的貸款和信貸計劃中都使用了CMT,並且為不可出售的政府證券設定了利率,因此設定零下限更準確地反映了與各種計劃相關的借貸成本。